商业广告QQ

896000434

896000434

第六批集中采购(胰岛素特供)将于本周五开启,第七批集中采购即将提上日程。作为集采的热门品类之一,符合国家集采要求的抗肿瘤药物仿制药有10种。2020年,我国公立医疗机构终端销售总额将超过44亿元。齐鲁制药、郑达天晴、豪森制药超评品种数量最多;目前已有5家或5家以上公司获得Fattinib、rivatinib、伊立替康、舒尼替尼等品种的评价。

千亿抗肿瘤药市场持续扩容!仿创博弈加剧

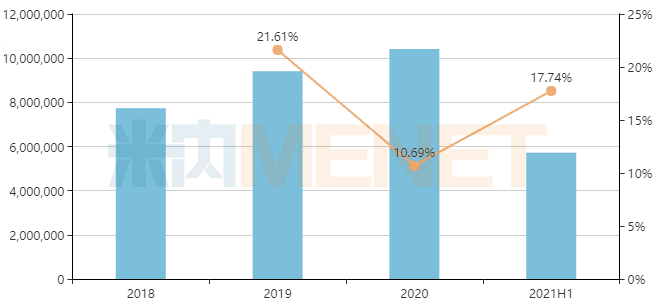

MINET最新数据显示,2020年中国城市公立医院、县级公立医院、城市社区中心、乡镇卫生院(简称中国公立医疗机构)抗肿瘤药物终端销售额突破千亿元,同比增长10.69%。2021H1销售额突破570亿元,同比增长17.74%。

公立医疗机构终端抗肿瘤药物化学销售(单位:万元)

来源:中国公立医疗机构Minenet终端竞争格局

Anti-肿瘤药物是目前国内药品市场的一块大蛋糕,红海的竞争已经逐渐蔓延到抗肿瘤药物市场的各个细分领域。

11月19日,CDE正式发布《以临床价值为导向的抗肿瘤药物临床研发指导原则》,对国内抗肿瘤药物的研发提出了更高的要求。

抗肿瘤仿制药也不断面临集采的挑战。第一批集中集采纳入吉非替尼、伊马替尼、培美曲塞等三大品种,第二、三批有2种抗肿瘤药物,第四批有3种抗肿瘤药物,第五批有6种抗肿瘤药物。共有16种常用抗肿瘤药物纳入国家集采。

全国抗肿瘤药物集采

作为首批集采品种,吉非替尼和伊马替尼在实施集采后市场规模开始下滑。2019-2021H1,吉非替尼累计销量下降50%以上,伊马替尼累计销量下降近25%,培美曲塞销售受集采影响较小。

整体来看,在抗肿瘤药物中,仿制药上市后市场规模呈下降趋势,而创新药陆续上市发布,带动整个抗肿瘤药物市场向上发展。另一方面,随着创新抗肿瘤药物市场的快速增长,仿制药的生存空间将进一步被挤压。

10个品种满足集采条件,齐鲁、正大天晴霸屏

截至目前,已有10个抗肿瘤药物品种达到国家集采要求(超评3个/超评2个、原研1个)。

2020年,我国公立医疗机构涉及10个品种的仿制药终端销售额累计超过44亿元。其中8种药品销售额突破1亿元,伊立替康注射液销售额达17.12亿元。

符合国家集采要求的抗肿瘤药物

来源:Minenet数据库

从竞争格局来看,企业马来酸阿法替尼片多达7片,形成了7 1的竞争格局;通过盐酸埃罗替尼片审评的公司有6家,通过甲磺酸利伐替尼胶囊、盐酸伊立替康注射液、苹果酸舒尼替尼胶囊三个品种审评的公司有5家。这些品种是集中开采的主要目标。

如果这些品种成功纳入集中采购,将会有更多的企业在开标日前被高估,竞争将会越来越激烈。

从超评企业数量来看,齐鲁制药、郑达天晴、豪森药业超评品种数量最多。

10种抗肿瘤药物中,齐鲁制药有7个品种被高估,不愧为“卷中之王”;郑达天晴共有5个品种已经过审评,其中4个是替尼类药物;豪森药业有4个品种被高估,科伦药业和优信有3个品种被高估。

扬子江、新时代、奥赛康……16家企业冲刺

符合标准的抗肿瘤药物

在已获5家及以上企业评级的品种中,除舒尼替尼苹果酸胶囊外,其余4个品种仍按新注册分类报企业在审,如获批准,则视为超评。其中,已有多达8家企业被评价为甲磺酸来那瓦替尼胶囊,包括杨紫茳制药、乌纳康、科伦药业、乐施会、乐普药业等。

只有两家公司高估了莎亭尼片的三个品种,酒石酸长春瑞滨注射液和特拉氟尿苷替嘧啶片。除了达沙替尼片在新纪元药业申请上市外,酒石酸长春瑞滨注射液和特拉氟尿苷替普嘧啶片暂时没有任何新企业申报。

值得注意的是,10种抗肿瘤药物中虽然重磅品种较多,但最近三年大部分已获批上市,市场仍处于发展阶段。如果将这些品种纳入集采,市场规模很难进一步增长,但有助于市场占有率低的企业快速抢占市场。

因此,尚未通过评估的企业应加快速度,争取尽快通过评估,避免错过收购。对于有意分享市场的企业,建议避开“红海”品种,选择竞争格局好的品种。

来源:Minenet数据库,数据统计截止11月22日,如有遗漏,请指正!