2020市场震荡 中药系统表示若何?

医药网9月2日讯 历经2020年这个不屈凡的时期,终端样本病院市场呈现了史无前例的震荡,中药系统也异样无奈幸免,从PDB中药病院市场的数据来看,详细的变动如下文所述。

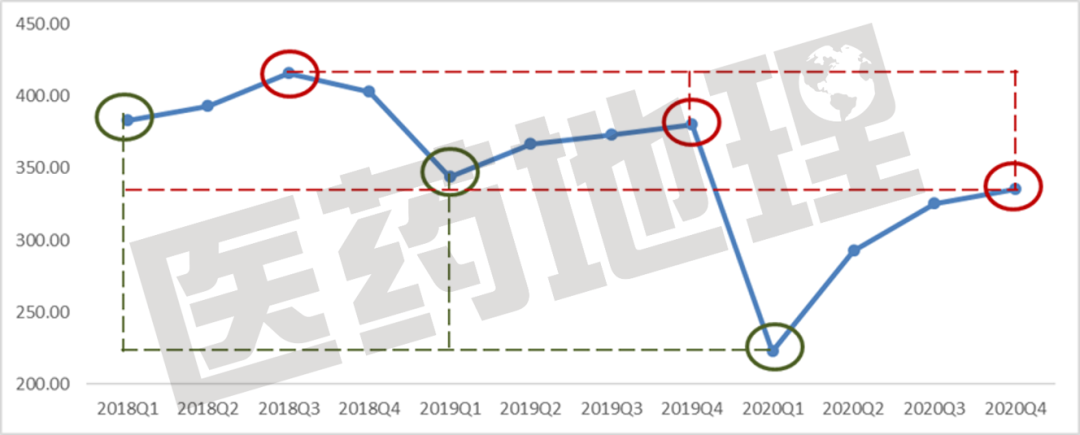

整体市场:年夜情况减速回落

2020年共完成贩卖额1176亿元,相较于2019年年夜幅回落近20%。详细来看,2020年1季度创下了2013年以来的低点,尽管从Q2开端一起俯冲,但直到Q4也未到达前两年的单季度最低值。自2013年起,中药市场规模不时扩展,至2017年到达峰值,在2018年安稳过渡后,2019年呈现小幅降低,历经2020年疫情最低点后,预计2021年将会迟缓上升,但短期内无奈到达另一个高点。

图1 中药市场近年整体趋向(2018Q1-2020Q4,亿元)

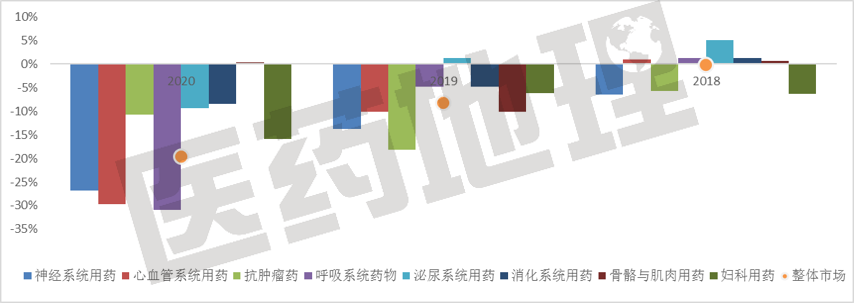

畛域市场:广泛表示欠安

2020年,统计以后的TOP8医治畛域增长环境后发现(以中药主治疾病的医治年夜类计),受整体市场影响,仅有骨骼肌肉用药呈现了极强劲的增长,而其他畛域都是负增长,但水平有所分歧,有4个畛域的降幅在市场均值以上(抗肿瘤、泌尿、消化、妇科),仅有2个畛域在近三年的增速均高于市场均值(泌尿、消化)。而神经体系用药作为市场份额第一的医治种别,近三年的增速均低于市场均值。

图2 中药市场TOP8医治种别近年增长趋向(2018-2020)

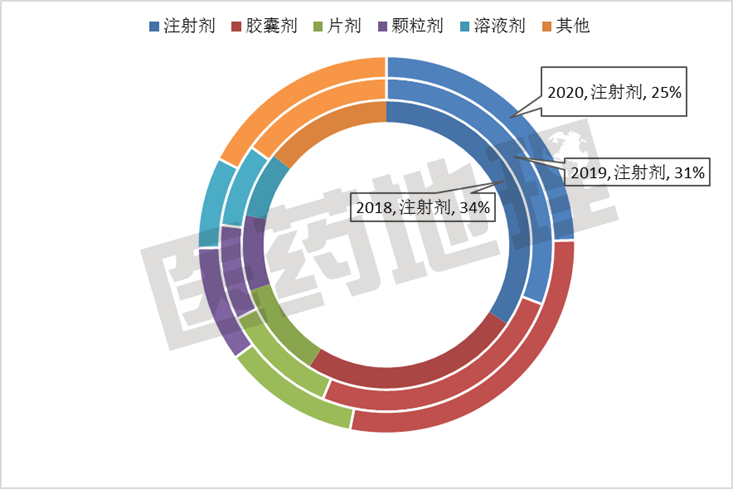

剂型市场:口服制剂份额显著提升

基于PDB中药病院市场数据,2020年最为滞销的5个剂型如下,相较于2019年和2018年,受政策和情况影响,打针剂的份额逐年减小,取而代之的是胶囊剂的突起。2020年胶囊剂初次超出打针剂成为中药市场第一年夜剂型,而其他口服制剂(片剂和颗粒剂)尽管也朋分到了少部门市场,但总量与打针剂相比还有一定间隔。

图3 中药市场TOP5剂型占有率变动(2018-2020)

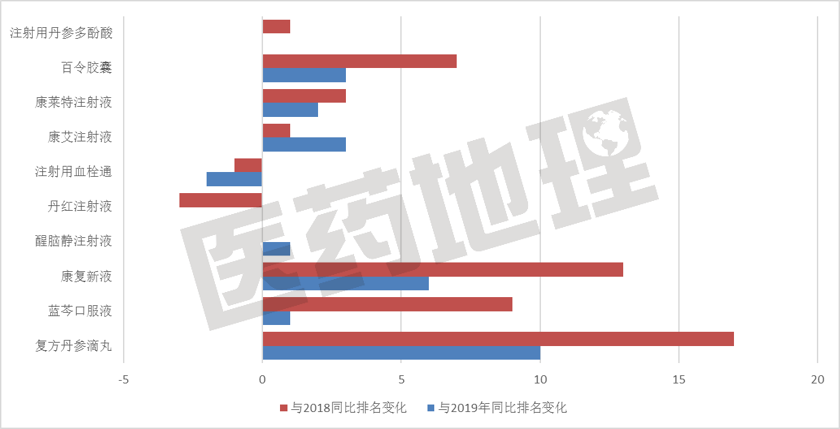

种类市场:百令胶囊突破打针剂防地

基于PDB中药病院市场数据,2020年最为滞销的10个产物如下,相较于2019年和2018年,格式变动比拟年夜,根本都有调整。已经排名靠前的丹参川芎嗪打针液急剧降低,已跌出前10榜单;百令胶囊、康莱特打针液、康艾打针液的排名稳步回升,位于第2、3、4位,百令胶囊也是2018年以来第一个进入TOP3的非打针产物。另外,在前10产物中,有6个打针剂,而2019年和2018年都是8个打针剂,将来或将进一步削减。

图4 中药市场TOP10产物排名变动(2020)

搜索资讯

热门资讯

最新资讯

2025-05-01 16:06:26

2025-05-01 16:06:26

2025-05-01 16:06:26

2025-05-01 16:06:26

2025-05-01 16:06:26

2025-05-01 16:06:26