商业广告QQ

896000434

896000434

11月14日是联合国糖尿病日。统计显示,全球糖尿病患者超过5亿。中国是糖尿病患者最多的国家,共有约1.25亿患者。

作为慢性病用药的重要类别,中国城市实体药店糖尿病药物整体销售规模稳步上升,预计2022年将超过118亿元。

《药王》销量超过10亿,中美长江华东挺进品牌前20;四大独家产品占据了78%的糖尿病中成药市场。白云山稳坐TOP1,崛起之势惊人。2020年获准列入新的中药新药20强名单。国内实体药店的终末期糖尿病药物百花齐放,潜力可期。

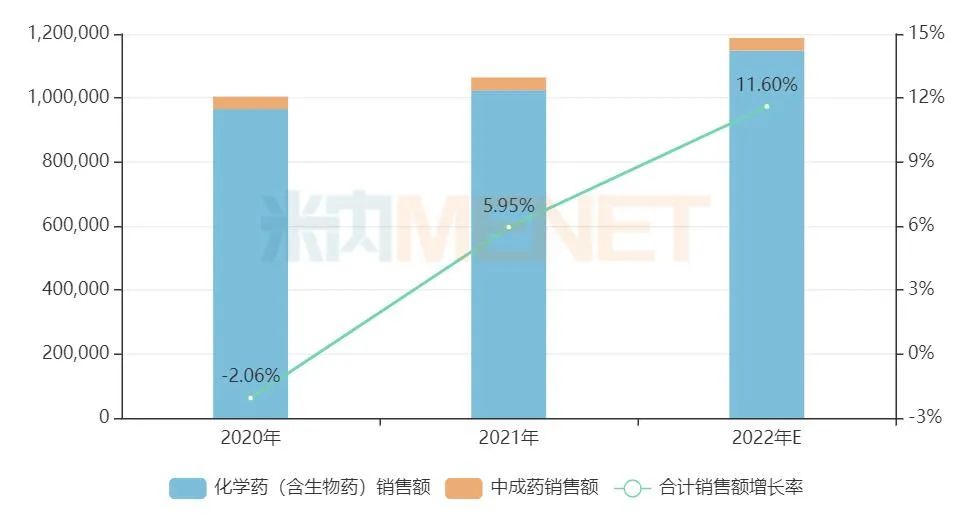

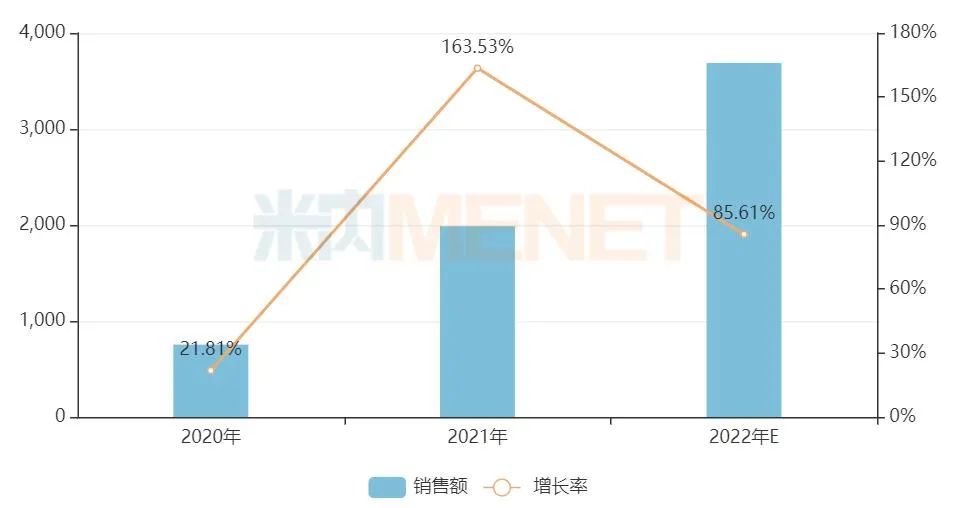

图1:全国实体药店终末期糖尿病药物销售总额(单位:万元)

根据Minenet的数据,预计2022年,治疗糖尿病的化学药(包括生物药)销售额将增长12.1%,达到114.8亿元,为近8年来的最高值。中成药方面,近三年糖尿病药物销售额维持在3.9亿元,预计2022年将小幅下降1.23%。总体来看,2022年糖尿病药物(化学药、生物药、中成药)市场规模预计在118亿元以上,总销售额增长率为11.6%。

01、降糖“药王”大卖10亿!甘李、扬子江、华东打破外资品牌霸屏

胰岛素及其类似物仍然是最热门的品类,预计2022年销售额将超过36亿元,增长率为3.3%。双胍预计销售额超过19亿元,增长率为1.42%。继去年GLP-1受体激动剂增长81.09%后,预计今年增速将达到148.26%,首次突破10亿元。这三个销售额超过10亿元的细分品类合计市场份额有望在2022年超过57%。

表1:中国城市实体药店终端2022年糖尿病化学药(含生物药)前20名产品

2022年,预计TOP20产品总销售额将超过88亿元,总份额达到77%,市场集中度较高。口服和注射的比例是11: 9,注射也不再是胰岛素及其同类药物。三种GLP-1受体激动剂已经成功突破。

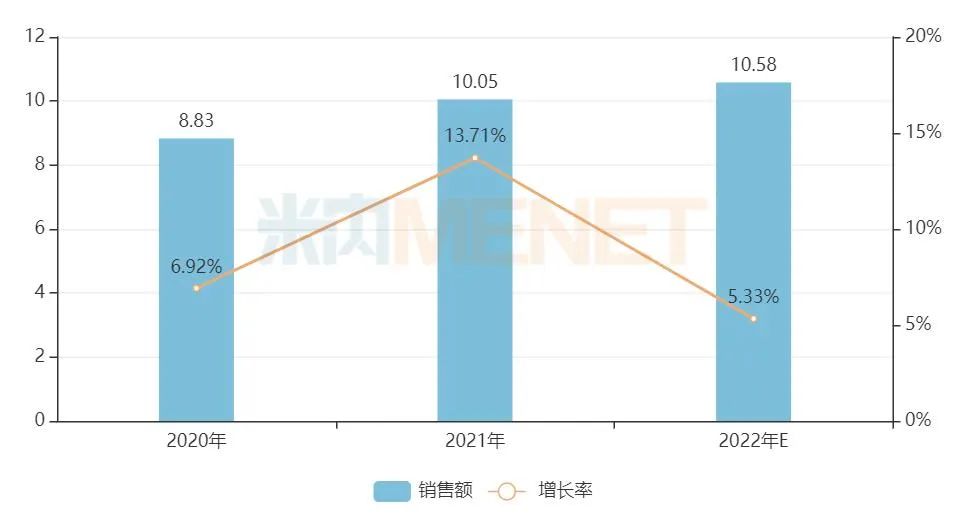

图2:盐酸二甲双胍片销售情况(单位:亿元)

二甲双胍是一种双胍类糖尿病治疗药物,临床上主要用于肥胖型糖尿病患者。其降血糖效果稳定,不易发生低血糖。还能减肥降脂,有一定的心血管保护作用。最新的国内外指南都将二甲双胍定义为一线治疗药物,它可以与大多数口服降糖药和胰岛素联用。

中国城市实体药店盐酸二甲双胍片的销售一直保持正增长趋势。2020年,它击败阿卡波糖片,成为治疗糖尿病的头号产品。2021年销售额突破10亿元,预计2022年销售额将升至10.58亿元。盐酸二甲双胍片是目前唯一超过10亿的糖尿病化学药产品。

图3:三种GLP-1受体激动剂近年销售额(单位:亿元)

width:550px" />

GLP-1受体激动剂能刺激胰岛素自然分泌,还可以抑制胰高血糖素的分泌和保护胰岛B细胞,通过抑制食欲减少热量摄入,降低血糖水平,还有一定的减重效果。

司美格鲁肽注射液和度拉糖肽注射液是今年新晋TOP20榜单的产品。度拉糖肽注射液在2019年获批进入国内市场,随后每年均保持三位数的增速,2022年预计在中国城市实体药店终端销售额为1.95亿元。司美格鲁肽注射液在2021年获批进入国内市场,2022年预计销售额增速在550.60%,销售额高达5.73亿元,该产品只需每周皮下注射一次,在降糖的同时有减重和心血管保护作用,上市时间虽短但受欢迎程度极高,市场潜力可期。

表2:2022E中国城市实体药店终端糖尿病用药化学药(含生物药)TOP20品牌

2022年预计TOP20品牌合计销售额超过73亿元,合计份额接近64%,市场集中度依然较高。外资品牌与国产品牌的比例为17:3,诺和诺德的司美格鲁肽注射液、礼来的度拉糖肽注射液以及勃林格殷格翰的利格列汀片是今年新晋品牌,而甘李药业的甘精胰岛素注射液、扬子江南京海陵药业的依帕司他片以及杭州中美华东制药的阿卡波糖片在激烈的竞争中抢下了三个席位。

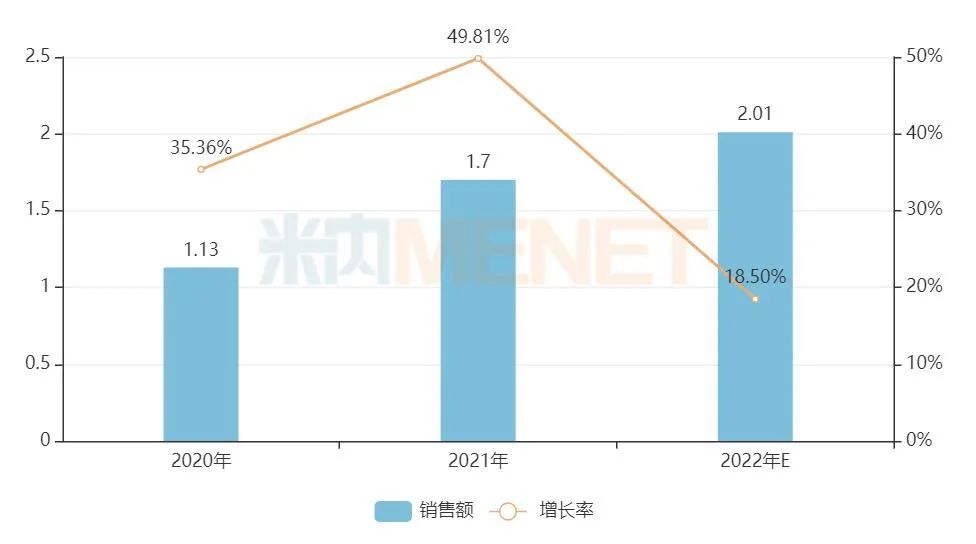

图4:扬子江南京海陵药业的依帕司他片销售情况(单位:亿元)

依帕司他片的适应症为糖尿病神经性病变,近年来随着患者意识觉醒,糖尿病神经性病变早发现、早治疗可有效避免出现严重的并发症,该类药物的销售快速增长。依帕司他片目前仅有4家国内药企获得生产批文,扬子江南京海陵药业为领军企业。在中国城市实体药店终端,扬子江南京海陵药业的依帕司他片一直保持双位数的增速,2020年突破1亿元,2022年预计销售额达2亿元以上。市场排名方面,该品牌在2020年挤进TOP17,2022年预计排在TOP13。

02、白云山、以岭……14个独家中成药霸屏,中药新药暴涨232%

中国城市实体药店终端糖尿病用药中成药的市场规模一直保持在4亿元左右,2018年峰值为4.46亿元,2022年预计在3.93亿元。

表3:2022E中国城市实体药店终端糖尿病用药中成药TOP20产品

注:销售额低于1千万元用*代替

2022年TOP20产品合计销售额为3.69亿元,合计份额高达94%,其中14个独家产品合计份额超过78%,市场集中度相当高。

消渴丸是白云山中一药业的独家产品,用于治疗多饮,多尿,多食,消瘦,体倦无力,眠差腰痛,尿糖及血糖升高之气阴两虚型消渴症。2015-2022年E在中国城市实体药店终端糖尿病用药中成药市场一直排在产品TOP1,同时也是唯一一个销售额在亿元级别的产品,2022年预计销售额在1.2亿元以上。

图5:津力达颗粒的销售情况(万元)

津力达颗粒是石家庄以岭药业的独家产品,用于治疗2型糖尿病气阴两虚证。该产品最近三年在中国城市实体药店终端的销售额高速增长,2021年突破1000万元,2022年预计超过3600万元,市场排名一跃升至TOP3。

图6:桑枝总生物碱片的注册情况

桑枝总生物碱片是2020年获批上市的中药5类新药,用于治疗2型糖尿病。该产品2021年在中国城市实体药店终端增速高达四位数,2022年预计增长232%,销售额在700万元水平。

表4:2022E中国城市实体药店终端糖尿病用药中成药TOP20品牌

注:销售额低于1千万元用*代替

2022年TOP20品牌合计销售额超过3.5亿元,合计份额达九成,市场集中度非常高。7个非独家品牌上榜,山西广誉远国药的甘露消渴胶囊为新晋品牌,河南羚锐制药的参芪降糖胶囊也有51%的增长。

图7:河南羚锐制药的参芪降糖胶囊销售情况(单位:万元)

参芪降糖胶囊主治消渴症,用于治疗2型糖尿病。目前获得该产品批文的企业有两家,河南羚锐制药领军市场,2021年该品牌增长超过80%,销售额突破1000万元,2022年预计增长51%,达2600万元以上。

数据来源:米内网数据库

注:米内网《中国城市实体药店药品终端竞争格局》,统计范围是:全国地级及以上城市实体药店,不含县乡村药店;上述销售额以产品在终端的平均零售价计算。